지아이텍 VS 차백신연구소 공모주 수요예측 전 핵심 정보 비교 및 청약 1순위는 어디?? 청약일 10월 12일 13일 동시 청약

10월 12일 13일 동시 청약을 진행하는 지아이텍, 차백신연구소의 핵심 청약 정보를 공유드리겠습니다. 그리고 어느 종목이 청약하기 좋은지까지 파악해보겠습니다.

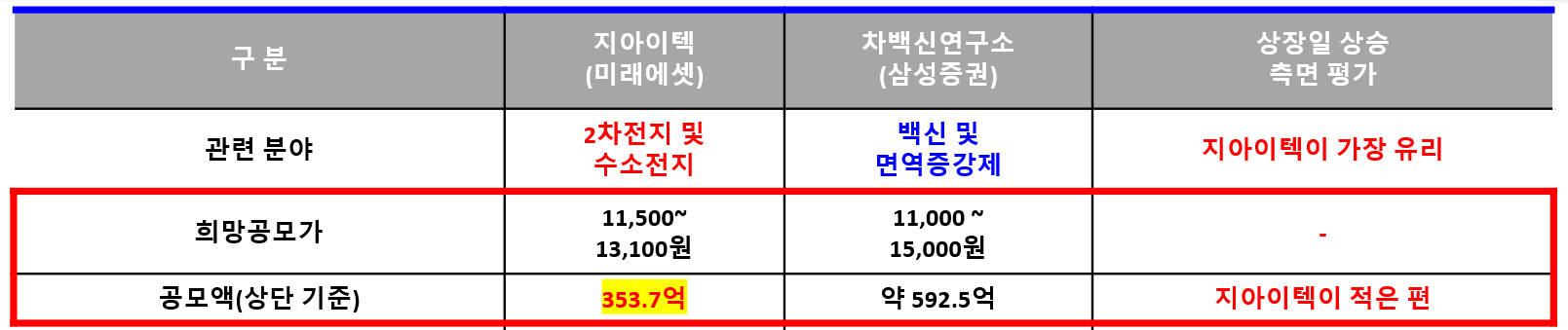

우선 가장 먼저 지아이텍과 차백신연구소의 주요 사업에 대해 비교해 보겠습니다.

먼저 2차 전지 및 수소전지 쪽 사업을 하는 지아이텍입니다.

지아이텍의 주요 사업은 2차전지 전극 공정에서 양극/음극 활물질을 기재에 도포/코팅하는 슬롯다이 제품을 개발/공급합니다.

추가적으로 디스플레이 쪽에는 PR(포토레지스트)을 도포하는 슬릿 노즐을 개발/공급하고 있으나, 비중이 높지는 않습니다.

2차 전지에 공급하는 슬롯다이는 마모가 필연적으로 발생하여 6개월 이내에 지속적인 Repair를 해주고 있습니다.

리페어쪽 매출도 3분의 1정도를 차지할 정도로 중요한 사업입니다.

지아이텍은 수소전지 시장의 Slot Die 및 Coater까지 영역을 확대 중입니다.

다음은 백신 및 대상포진, 면역증강제 등을 개발하는 차백신연구소입니다.

차백신연구소는 현재 사용 중인 B형 간염 예방 2세대 백신의 단점을 개선한 3세대형 B형 간염 예방백신을 개발 중입니다.

기존 대상포진백신은 예방효과가 높지 않고, 투약에 제한이 있으며, 가격이 비싼 문제가 있습니다.

차백신연구소는 이러한 문제점들을 개선하고 보다 높은 예방 효과를 나타내는 새로운 개념의 대상포진백신을 개발 중이라고 합니다.

면역증강제는 백신의 기능을 개선하거나, 새로운 백신의 개발, 항암 백신의 개발을 위해 면역원성을 높일 수 있는 물질입니다.

차백신연구소는 다양한 항원에 적용 가능하고, 안정성을 확보할 수 있으며,

보다 효과적인 면역반응을 유도할 수 있는 새로운 형태의 면역증강제 플랫폼을 개발한다고 합니다.

공모주 모두 괜찮은 사업들을 하고 있으나, 개인적으로 공모주로써의 업종은 2차전지를 하는 지아이텍이 조금 더 괜찮아 보입니다.

공모금액은 지아이텍이 약 353.7억을 공모해서 적은 편입니다.

아무래도 중소형급 공모주에서는 공모금액이 적은 편이 상장일 더 많은 상승을 했습니다.

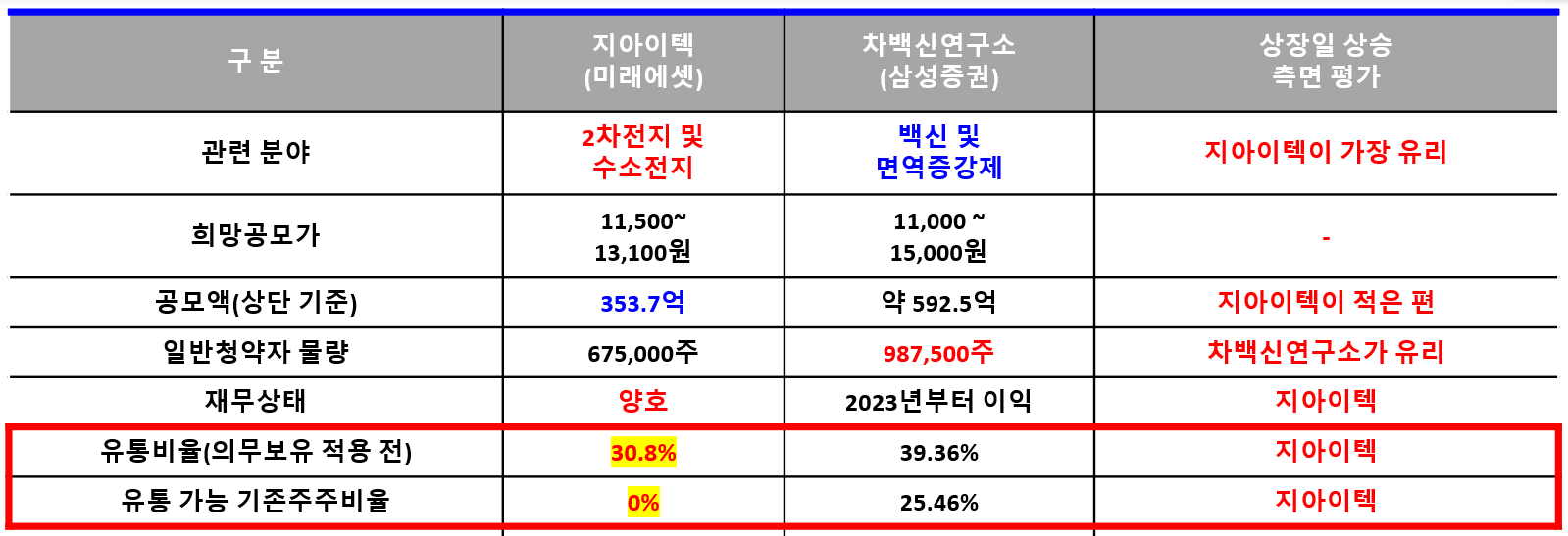

그러나 일반청약자 물량은 차백신연구소가 많아서 균등 배정 받기는 차백신연구소가 유리합니다.

가장 최근에 청약한 원준 NH투자증권은 49.6만명, 아스플로 미래에셋증권은 53.3만명이 청약했습니다.

이번 지아이텍과 차백신연구소는 미래에셋증권과 삼성증권으로 메이져 증권사이기 때문에 계좌수가 많습니다.

수요예측 결과가 어느 수준 이상만 나와도 청약자 수는 최소 45만명 예상합니다.

그러면 차백신연구소는 균등 1주는 받을 것으로 보이며, 지아이텍은 균등 1주도 추첨으로 배정될 예정입니다.

다음은 재무 상태 비교입니다.

지아이텍의 간단 재무상태입니다.

꾸준히 매출액 및 영업이익/당기순이익 증가 중으로 재무상태는 양호한 편입니다.

특히 영업이익률이 2020년 30.4%나 달성한 것은 아주 긍정적입니다.

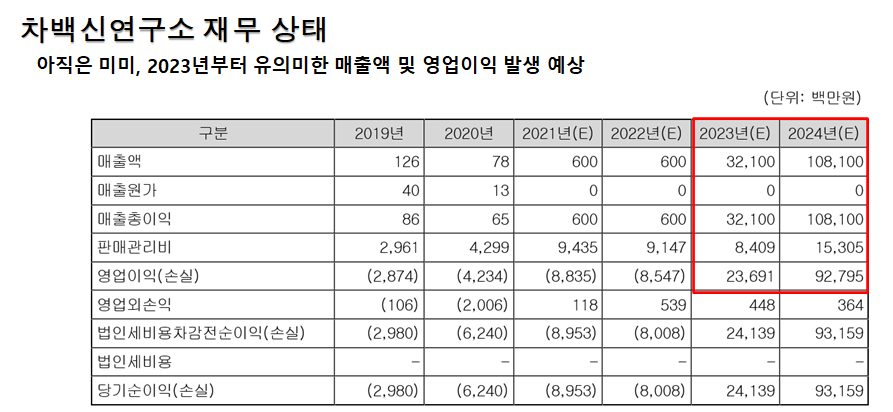

차백신연구소의 현재 매출액은 미미하며 중소 바이오기업답게 영업손실 중입니다.

2023년부터 유의미한 매출액 및 영업이익 발생을 예상한다고 합니다.

재무상태 부분에서는 바이오 기업인 차백신연구소보다는 지아이텍이 훨씬 양호합니다.

다음은 상장일 유통가능 물량입니다.

아직 의무보유확약을 모르니 의무보유확약 적용 전 기준입니다.

먼저 지아이텍은 상장 예정 전체 주식 약 788만주 중에 약 243만주가 상장일 유통가능 물량입니다.

유통비율은 30.83%로 보통인 편이며, 유통금액은 약 318억입니다.

또한 상장일 유통가능주식 모두 공모주주라는 것은 상장일 주가에 아주 긍정적입니다.

차백신연구소는 상장 예정 전체 주식 약 2,643만주 중에 약 1,040만주가 상장일 유통가능 물량입니다.

유통비율은 39.36%로 높은 편이며, 유통금액은 약 1,560억으로 많은 수준입니다.

또한 상장일 유통가능주식 중 기존주주의 물량이 673만주, 25.46%라는 것은 상장일 주가에 가장 큰 Risk입니다.

정리하면 유통비율은 지아이텍이 30.8% 낮아서 조금 더 유리합니다.

유통가능 기존주주비율은 차백신연구소가 25.46%로 높아서 상장일 주가에 아주 부정적입니다.

지아이텍은 상장일 기존주주 유통가능물량이 0%인 점이 상장일 주가에 아주 긍정적입니다.

유통금액 측면에서도 규모가 작은 지아이텍이 318억으로 유리합니다.

차백신연구소가 1,536억으로 높은 편입니다.

상장일 시가총액을 비교해도 지아이텍이 천억원 수준으로 낮습니다.

그래서 지아이텍처럼 소형급 공모주로 최근 상장일 시초가 따블이나 종가 따상을 기록한 맥스트, 원티드랩, 플래티어, 브레인즈컴퍼니, 와이엠텍과 비교해봤습니다.

지아이텍 수요예측 결과가 아직 안 나와서 현재 파악 가능한 데이터로만 비교했습니다.

최종 유통비율 부분에서 지아이텍은 의무보유확약 전인에도 30.8%로 적은 편입니다.

의무보유확약이 잘 나오면 20%초반대도 가능해서 여기서 비교해봐도 아주 괜찮은 수준입니다.

최종 의무보유확약을 적용하면 여기 원티드랩에 이어서 2번째로 낮은 최종 유통비율을 예상합니다.

특히 상장일 기존주주의 유통가능비율이 0%로 아주 우수합니다.

여기 보시면 맥스트, 원티드랩, 플래티어, 브레인즈컴퍼니, 와이엠텍까지

모두 상장일 기존주주 유통가능비율이 제일 적은 게 플래티어 8.5%이고, 가장 많은 게 와이엠텍 31.6%입니다.

그런데 지아이텍은 기존주주 유통가능비율이 아예 없습니다.

이 부분만 봐도 의무보유확약만 잘 나온다면 상장일 높은 수익이 예상됩니다.

마지막으로 상장일 유통금액도 318억으로 앞서 따블이나 따상을 기록한 공모주들보다 많은 편도 아닙니다.

최종 의무보유확약을 200억대로 낮아질 것이기 때문에,

나중에는 여기 종목들 중에 플래티어 다음으로 가장 낮은 유통금액을 기록할 것입니다.

상장일 시가총액은 여기 종목들과 대동소이하게 비슷한 수준입니다.

지아이텍은 여기 따블이나 따상을 기록한 소형급 공모주들과 비교해보니 규모나 시가총액 등은 비슷한데, 최종 의무보유확약을 적용한다면 유통 비율이나 유통금액 측면에서 아주 유리해 보입니다.

그리고 가장 중요한 여기 종목 5개와는 다르게 기존주주 유통가능물량이 없다는 게 가장 큰 장점입니다.

지아이텍과 차백신연구소의 결론입니다.

2개 종목 다 괜찮아 보이나 상장일 주가 상승 측면에서 공모주로써 업종은 2차전지 및 수소전지를 하는 지아이텍이 조금 더 좋아보입니다.

물론 백신 사업을 하는 차백신연구소 괜찮은 사업을 하고 있습니다.

재무상태 측면에서는 지아이텍이 아주 양호하고 차백신연구소는 2023년부터 유의미한 실적이 나올 것으로 보입니다.

유통가능비율은 지아이텍이 30.8%인데 최종 의무보유확약을 하면 더 낮아질 것으로 보입니다.

유통가능 기존주주비율은 지아이텍 0%로 상장일 유통가능물량은 공모주주가 대부분입니다.

유통금액도 318억으로 낮은 지아이텍이 주가 상승에 유리합니다.

대체적인 결론은 1순위는 지아이텍, 2순위가 차백신연구소입니다.

그러나 최종적인 청약 여부 판단은 수요예측 결과를 확인 후에 결정해주세요~

10월 8일 금요일 2개 공모주의 수요예측 결과가 나오면 다시 한번 찾아뵙겠습니다.

제 분석이 틀릴 수 있다는 점 명심하시고, 이 내용은 절대 종목 추천 및 청약 추천이 아니며 투자는 본인 책임입니다.

청약에 참고하십시오.

모두 성투하세요^^