알비더블유의 기업 소개부터 균등/비례 배정 예상 그리고 수요예측 결과를 가지고 분석 결과 공유드리겠습니다. 수요예측 결과가 나름 괜찮게 나와서 비례 청약까지 부담은 없습니다.

알비더블유의 청약 개요입니다.

알비더블유는 종합 컨텐츠 제작 기업으로 대표 연예인은 마마무입니다.

청약일은 11월 11일 12일이고 환불일은 16일 화요일입니다.

공모가는 희망공모가 상단인 21,400원으로 결정되었습니다.

일반청약자 물량은 313,250주, 25%이며, 미래에셋증권을 통해 청약합니다.

총 공모금액은 약 268억이고, 상장일 시가총액은 약 1,697억으로 소형급 공모주입니다.

상장일 유통금액도 현재 기준 약 549억 수준입니다.

나머지는 이어서 설명드리겠습니다.

알비더블유가 뭐하는 회사인지 간단히 알아보겠습니다.

알비더블유는 종합 콘텐츠 제작업체라고 합니다.

내용은 보면 기존 연예기획사와 비슷한 느낌이 드나, 다양한 방법을 통해 매출이 발생하고 있습니다.

음악 프로듀싱, 음악 IP, 아티스트 OEM 등을 통해 매출이 발생하고 있습니다.

알비더블유의 아티스트 라인업이라고 하는 데 마마무가 가장 유명한 걸로 보입니다.

알비더블유의 아티스트별 매출 비중입니다.

전체적인 매출 비중은 마마무가 가장 많은 비중을 차지합니다.

2020년 54%의 매출을 마마무 혼자 차지했는데, 2021년 반기 기준으로는 마마무의 비중이 줄고, 원어스의 비중이 늘었습니다.

일부에서는 마마무의 비중이 줄어 부정적이라고 하나, 긍정적으로 생각한다면 원어스의 비중과 특히 오마이걸의 비중이 올해 많이 늘어난 게 긍정적입니다.

해당 그래프는 마마무, 오마이걸, 원어스의 년도별 매출 상승 그래프입니다.

해당 그래프로 유추해보면 오마이걸과 원어스의 매출 상승세는 이미 마마무를 추월했습니다.

그 말인즉슨 몇 년 뒤에 알비더블유의 주요 매출 비중은 오마이걸과 원어스가 될 수도 있습니다.

그렇게 된다면 알비더블유의 미래 실적은 더욱 긍정적일 것입니다.

다음은 알비더블유의 실적 및 전망입니다.

알비더블유의 매출액은 2013년부터 한해도 빠지지 않고 지속 증가해왔습니다.

올해 역시 2020년보다 증가가 예상됩니다.

영업이익 역시도 한해도 빠짐없이 흑자를 달성했습니다.

올해도 2020년보다 높은 영업이익이 예상됩니다.

앞으로도 과거처럼 성장한다면 나름 미래가 기대되는 회사입니다.

기업 소개는 이정도로 하고 수요예측 결과 분석 내용 공유드리겠습니다.

먼저 수요예측 경쟁률입니다.

기관 참여 건수로는 1,774건이 참여했으며, 기관경쟁률은 1,719.6:1입니다.

올해 81개 공모주 기관경쟁률 평균은 1,210:1이며, 알비더블유는 올해 모든 공모주 중에 10위로 높은 수준입니다.

수요예측 신청 가격분포입니다.

알비더블유는 희망공모가 상단인 21,400원 이상에 참여건수의 99.9%, 신청수량의 100%가 몰렸습니다.

그런데도 다행히 공모가 상단을 초과하지 않고 상단인 21,400원으로 결정한 것은 아주 긍정적입니다.

앞선 기관 경쟁률 및 신청가격 분포와 공모가 선정을 감안한 수요예측 경쟁률 부분의 평가는 최상위권인 S입니다.

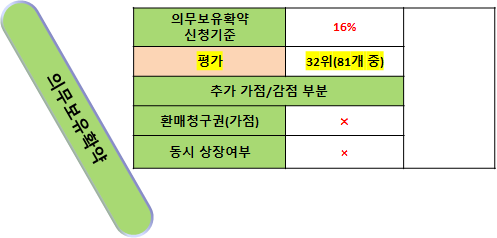

다음은 의무보유확약 부분입니다.

알비더블유의 의무보유확약 신청기준 비율은 약 16%입니다.

올해 81개 공모주 의무보유확약 신청비율 평균은 17.2%이며, 알비더블유는 올해 모든 공모주 중에 32번째로 중상위권 정도에 위치하고 있습니다.

기관경쟁률에 비해서는 조금 아쉬운 결과입니다.

추가 가점 부분인 환매청구권은 없으며, 감점 부분인 동시 상장은 아니며 11월 22일 단독 상장입니다.

이러한 지표들을 반영해서 의무보유확약 신청부분에서의 평가는 중위권인 B+입니다.

다음은 상장일 유통가능비율 부분입니다.

의무보유확약 적용 전 유통비율입니다.

상장 예정 전체 주식 약 793만주 중에 약 257만주가 상장일 유통가능 물량입니다.

유통비율은 32.36%로 보통인 편이며, 유통금액은 약 549억 수준입니다.

추후에 최종 의무보유확약을 적용하면 유통물량은 더욱 줄어들 수 도 있습니다.

또한 상장일 유통가능주식 중 기존주주 물량이 16.56%를 차지하는 것은 상장일 주가에 부정적입니다.

올해 81개 공모주 중에 유통가능 비율이 43위로 중위권입니다.

추가 점수 항목인 유통물량이 오직 공모주주는 아닙니다.

장외시세는 거래가 적어서 의미가 없습니다.

이러한 지표들을 반영해서 유통비율 부분에서의 평가는 중위권인 B입니다.

앞선 수요예측경쟁률 S, 의무보유확약 부분 B+, 유통비율 부분 B를 종합해서 최종 평가등급은 B+로 개인적으로 균등은 기본이고 비례까지도 추천합니다.

그러나 1주 비례 받는데 워낙 많은 청약증거금이 필요할 것으로 예상되어 대출을 통한 비례 청약은 추천하지 않습니다.

또한 주말이 포함되어 대출 시 4일치 이자가 발생합니다.

미래에셋증권의 청약자격 및 청약한도입니다.

청약자격은 청약 기간에 계좌 개설해도 공모주 청약이 가능합니다.

단, 영업점 창구 개설 계좌는 청약이 불가입니다.

저와 같은 온라인 청약의 청약한도는 200%로, 31,000주이고 청약증거금은 3억 3,170만원이 필요합니다.

일반 영업점 청약의 청약한도는 100%, 15,100주이고, 1억 6,585만원이 필요합니다.

미래에셋증권 온라인 최소 고객등급의 청약수수료는 2,000원입니다.

최소 청약 주수는 10주이며, 청약증거금은 107,000원이 필요합니다.

최근 미래에셋증권을 통한 청약자수를 가지고 이번 알비더블유의 균등 배정을 예상했습니다.

최근 미래에셋증권 공모주인 지아이텍 때 약 43.7만명, 아스플로는 약 53.3만명, 실리콘투는 약 23.9만명이 청약했습니다.

이를 감안해서 최소 40만명 청약 시 균등 0.39주 배정 예상되며,

최대 50만명 청약 시 균등 0.31주 배정 예상됩니다.

대략 30%대 확률로 균등 1주를 받을 것으로 보입니다.

최근 인기공모주들의 청약증거금을 가지고 이번 알비더블유의 비례 배정을 예상해보겠습니다.

청약일이 겹치는 마인즈랩은 수요예측도 애매해서 별로 인기가 없을 것으로 보입니다.

그래서 대부분의 청약증거금은 알비더블유로 몰릴 것으로 보입니다.

이를 감안해서 최소 청약증거금 8조가 몰린다고 가정하면 비례경쟁률은 4,774:1이 나오며 한주 비례배정 받는데, 약 5,108만원이 필요합니다.

그 다음 청약증거금 10조가 몰린다고 가정하면, 비례경쟁률은 5,967:1이 나오며 한주 비례배정 받는데, 6,385만원이 필요합니다.

마지막 최대 청약증거금 12조가 몰린다고 가정하면, 비례경쟁률은 7,160:1이 나오며 한주 비례배정 받는데, 7,662만원이 필요합니다.

이처럼 21,400원짜리 1주 받는데, 너무 많은 증거금이 필요할 것으로 예상됨으로 대출을 통한 청약은 잘 고민해보시기 바랍니다.

알비더블유의 청약 결론입니다.

알비더블유의 대표 그룹인 마마무 이외에 소속 다른 그룹(오마이걸, 원어스)의 성장이 매우 기대됩니다.

2013년 이후 지속적인 매출액과 영업이익의 증가도 긍정적입니다.

또한 공모가 상단을 초과하지 않고 공모가 상단으로 공모가를 확정한 것은 아주 긍정적입니다.

유통가능비율 32.36%로 보통이고 기존주주비율 16.6%는 부정적인 편입니다.

저는 균등은 기본이고 비례까지 청약 예정이며, 비례 1주 받기 위한 청약증거금이 높을 것으로 예상되어 대출을 통한 청약은 추천하지 않습니다.

제 분석이 틀릴 수 있다는 점 명심하시고, 청약 여부는 전적으로 본인의 판단으로 결정해주세요!!

이 내용은 절대 종목 추천 및 청약 추천이 아니며 투자는 본인 책임입니다.

마인즈랩 VS 알비더블유 최소 금액으로 비례 1주 받기 엑셀 파일입니다 청약에 참고하십시요^^

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓