오늘은 6월 첫 번째 공모주인 엘비루셈의 수요예측 결과 발표 하편입니다.

세부 기업분석 관련 내용 궁금하신 분은 지난번 상편 기업분석 편을 보시면 됩니다.

오늘은 공모가 확정 및 수요예측 기관경쟁률, 의무보유확약과 유통물량, 청약 결론에 대해 공유드리겠습니다.

관련 업종은 반도체 제조업으로 주요품목은 반도체 후공정 Driver IC 입니다. 공모가액은 기존 희망공모가 상단인 14,000원으로 확정되었습니다. 청약일은 6월 2일, 3일입니다. 상장일은 6월 11일 금요일입니다.

1. 관련 업종 : 반도체 제조업(주요 품목 Driver IC)

2. 공모가액 : 14,000원 (희망공모가 최상단으로 결정)

3. 공모액 : 840억 (공모가 기준 시가 총액 : 3,444억원)

4. 청약일 : 06/02수 ~ 06/03목 16:00

5. 환불일 : 06/07월

6. 상장일 : 06/11금

7. 수요예측 기관 경쟁률 : 1419.23:1 (높은 편)

8. 의무보유확약 : 4.48% (낮은 편, 상장일 전 최종 변동 가능

9. 유통가능물량 : 현재 기준 24.4%

(금액으로는 840억이나, 상장일 전 최종 의무보유확약 비율에 감소 예정)

10. 환매청구권 : X (미부여)

11. 청약증권사 청약 조건 및 배정물량 / 청약 한도 :

1) 한국투자증권 청약 조건 : 영업점 계좌는 청약 전일까지 계좌를 개설한 모든 고객

※ 단, 뱅키스 / 온라인 추가개설 / 스마트폰 개설 계좌는 청약기간 중 개설해도 청약 가능

- 청약 물량 : 일반청약자 물량 1,050,000주(25%)

- 청약한도 : 35,000주 □ 온라인 50%, 일반 고객 100%, 우대고객 200%,300% 가능

2) KB증권 청약 조건 : 청약 개시일 직전일까지 계좌를 개설한 모든 고객

- 청약 물량 : 일반청약자 물량 450,000주(25%)

- 청약한도 : 15,000주 □ 일반 고객 100%, 우대고객 200 ~ 250% 가능

12. 최소 청약 증거금 : 10주 70,000원

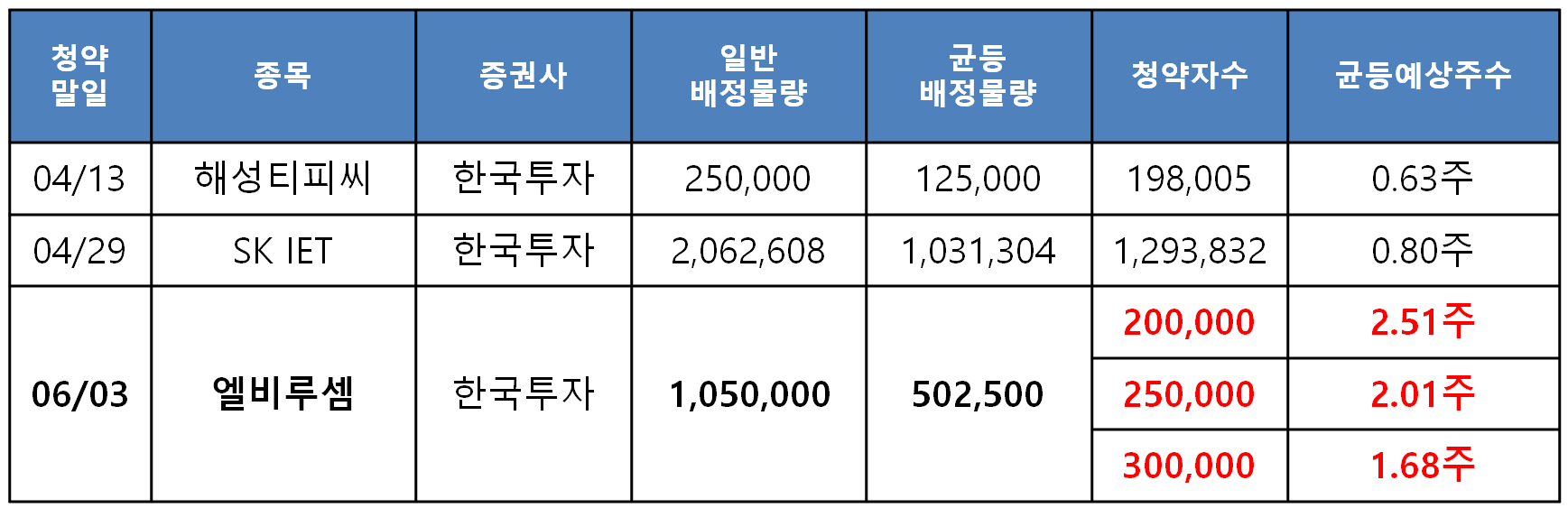

엘비루셈의 일반청약자 물량은 25%인 150만주입니다.

균등물량은 이것의 50%인 75만주입니다. 총 600만주를 공모해서 840억을 모집하고, 공모가 기준 시가총액은 3,444억원입니다. 여기서 한국투자증권 일반 투자자 물량은 105만주, KB증권 일반투자자 물량은 45만주입니다.

최근에 한국투자증권으로 진행한 공모주의 청약자수를 기준으로 예상한 한국투자증권의 균등 배정 예상 주수 입니다.

최소 20만명은 청약 예상되며 20만명 청약 시 2.51주 배정 예상되며, 30만명 청약 시는 1.68주 배정 예상됩니다.

올해 KB증권으로 진행한 공모주 청약은 1월에 실시한 솔루엠이 유일하기 때문에 요즘 공모주 열풍을 감안한 대략적인 KB증권의 균등 배정 예상 주수 입니다.

최소 10만명은 청약 예상되며 20만명 청약 시 2.25주 배정 예상되며, 최대 20만명 청약 시는 1.13주 배정 예상됩니다.

수요예측 경쟁률입니다.

기관 참여 건수로는 1,596건이 참여했으며, 기관경쟁률은 1,419:1 이 나왔습니다.

2021년 올해 현재까지 총 균등 청약 종목 32개의 수요예측 경쟁률 평균은 1,338:1이며 엘비루셈의 기관경쟁률은 1,419:1 로 32개 종목 중에 17번째로 높은 수준이며 양호한 편입니다. 대체로 기관경쟁률이 높으면 상장일 종가 수익률도 높게 얻을 경향이 있습니다. 참고로 상장일 종가기준 마이너스 수익률 중 가장 높은 기관경쟁률은 씨앤씨인터내셔널로 1029:1이였습니다.

다음은 수요예측 신청 가격 분포입니다.

기관 참여건수의 97.68%, 신청 수량의 97.50%가 공모가 상단 초과에 몰려있습니다. 해당 결과를 반영해서 결국 희망공모가 상단인 14,000원에 공모가가 확정되었습니다. 올해는 공모가 상단 이상 확정이 유행인가 봅니다. 별루 안 좋은 현상 같습니다.

다음은 기관 의무보유 확약 신청내역입니다.

4.48% 로 많이 낮은 편입니다. 보유기간도 기관들이 짧게 보유 후 빠져나갈 계획인지 1개월 이내가 78% 를 차지입니다.

기관 2021년 올해 현재까지 총 균등 청약 종목 32개의 의무보유확약 평균은 20.1% 이며,

엘비루셈은 32개 중에 5번째로 낮은 수준으로 결론적으로 많이 안 좋은 편입니다. 보통 기관 의무 보유 확약이 낮으면 상장일 종가 수익률도 낮은 편입니다.

다음은 상장 후 유통물량입니다.

전체 주식 물량의 24.4%가 유통 물량이며, 금액으로는 약 840억입다. 이 물량은 상장일 전에 최종적인 의무보유확약 결과에 의해 더 감소될 예정입니다. 또한, 이번 공모 물량 이외에 상장일 유통물량이 없는 부분은 긍정적입니다.

올해 총 균등 청약 종목 33개의 유통물량 평균은 32.1% 이며, 엘비루셈은 12번째로 낮은 괜찮은 수준입니다.

올해 33개 균등 청약 종목의 유통물량과 상장일 종가 수익률을 비교하면 유통 물량이 낮을수록 수익률이 대체로 높은 편입니다. 앞선 이야기드린데로 이 물량은 상장일 전 최종적인 기관 의무보유확에 비율에 따라 더 감소될 예정입니다.

저번에 상편 기업분석에 있던 엘비루셈의 SWOT 분석 반복입니다.

강점 측면에서는 안정적인 매출처와 뛰어난 업계 기술력과 높은 업계 생산력입니다.

약점은 편중된 매출처와 편중된 품목 Driver IC 입니다.

기회는 신규사업으로 향후 BGBM 즉, 전력용 반도체 제조 시 웨이퍼를 더 얇고 효율적으로 가공하는 기술을 가지고 신규 사업에 진출하는 것이고, 또한 높은 생산력 증대를 통한 후발 주자 및 경쟁업체와의 격차 확보입니다.

위협은 디스플레이 업황에 의존하기 때문에 반도체 사이클처럼 디스플레이 업황이 안 좋아지면 매출에 타격이 예상됩니다. 또한 전방 업체인 LG 디스플레이가 경쟁사보다 경쟁력 약화 시 하청업체인 엘비루셈에도 안 좋은 영향을 줄 수 있습니다.

청약 결론입니다.

엘비루셈 청약 결론입니다. 공모가 산정은 역시나 공모가 상단으로 결정되어서 아쉬운 편이며 의무보유확약도 4.48%로 너무 낮은 편입니다.

유통물량은 24.4%로 이번 공모분 이외에는 상장일 유통가능 물량이 없는 것은 긍정적입니다.

기업 평가에서 매출처 편중 및 매출 품목 편중은 약점이나 안정적인 매출처와 안정적인 매출 품목이 있다는 점에서는 장점이 될 수 도 있습니다.

산업의 전망은 전세계 디스플레이 업황과 전방업체의 경쟁력에 의존될 수 있습니다.

재무상태와 공모 자금 사용목적도 좋은 편입니다. 그러나 장외시세는 공모가 부근으로 좀 걱정스러운 부분입니다.

엘비루셈의 청약은 긍정적이며, 저는 청약을 진행할 예정입니다. 이 영상은 절대 종목 추천이 아니며, 투자는 본인 책임입니다 혹시 회사 자체에 대한 기업분석 내용이 필요하신 분은 저번에 제가 올린 엘비루셈 상편 영상을 보시면 자세히 나와있습니다.

1. 사업내용 : 반도체 후공정 Driver IC 사업

2. 공모가 : 아쉬움 (희망 공모가 상단 확정 및 올해 코스닥 상장 공모가 할인율 평균 보다 낮음)

3. 의무보유 확약 : 4.48% (너무 낮음)

4. 유통물량 : 양호한 편(24.4%, 840억)

5. 기업 평가 : 매출처 편중 및 매출 품목 편중은 약점이자 장점

6. 산업의 전망 : 전세계 디스플레이 업황 및 전방 업체의 경쟁력에 의존

7. 재무 상태 및 공모자금 사용목적 : GOOD

8. 장외 시세 : 12,000 ~ 14,000원 수준

엘비루셈의 청약에 대한 평가는 의무보유확약이 너무 낮아 안 좋게 보이나,

다른 부분에서는 괜찮아 보입니다. 저는 청약을 할 예정이나,

이 영상은 절대 종목 추천 및 청약 추천이 아닙니다. 청약에 참고하십시오.~

'공모주, IPO, 실권주 > 청약 여부 및 수요 예측' 카테고리의 다른 글

| 이노뎁 공모주 청약 수요예측 완료(공모가 18,000원 확정) 및 기업분석, 균등배정 예상주수 (0) | 2021.06.08 |

|---|---|

| 라온테크 공모주 청약 수요예측 완료(공모가 18,000원 확정) 및 기업분석, 균등배정 예상주수 (0) | 2021.06.04 |

| 에이디엠코리아 공모주 청약 수요예측 완료(공모가 3,800원 확정) 및 기업분석, 균등배정 예상주수 (0) | 2021.05.23 |

| 제주맥주 공모주 청약 : 수요예측 결과 발표(공모가 3,200원 확정) - 수요예측 분석, 균등 배정 예상 (0) | 2021.05.12 |

| 진시스템 공모주 청약 : 수요예측 결과 발표(공모가 20,000원) - 수요예측 분석, 균등 배정 예상, 일반물량 30%로 상향 (0) | 2021.05.11 |