오랜만에 괜찮은 공모주가 나왔습니다.

혈관치료제 개발업체인 큐라클의 공모주 기업 분석 상편 내용입니다.

7월 12일 월요일에 수요 예측 결과가 나오면 하편 내용으로 다시 공유드리겠습니다.

큐라클은 기술성 평가에서 AA등급을 받은 역대 4번째 업체라고 합니다. AA 1개라도 받은 업체가 거의 없습니다.

보통 코스닥 기술 평가 특례상장을 하려면 전문 평가기관 2곳에서 A등급과 BBB등급 이상을 받아야 합니다.

AA를 2군데서 받은 곳은 지금까지 단 2곳이며, 코스닥 상장사인 알테오젠과 최근에 AA 2개를 받은 루닛이라는 업체 뿐입니다.

AA랑 A를 받은 업체는 큐라클, 선바이오, 신라젠, 마인즈랩 등이 있습니다.

A와 A를 받은 기업으로는 와이바이오로직스, 뷰노 등이 있습니다.

번외로 여기서 4개 업체 꼭 기억해주세요!!

루닛은 큐라클보다 더 높은 역대 최대등급인 AA 2개를 받았는데, 하반기 상장 준비 중이며, 선바이오는 큐라클과 동일한 등급인 AA와 A를 받았으며 코넥스에서 코스닥으로 이전 상장 준비 중입니다.

또한 큐라클과 같은 등급인 마인즈랩은 IPO상장예비심사 중이라서 하반기에 청약 예정이며,

마지막으로 A와 A등급을 받은 와이바이오로직스도 IPO상장예비심사 중이라서 빠르면 9월 정도에는 청약 가능합니다.

큐라클의 청약 개요입니다.

주요 사업은 난치성 혈관치료제 연구 개발업체입니다.

희망공모가액은 20,000원에서 25,000원 사이입니다.

공모주수는 약 213만주로 공모금액은 공모가 상단 기준 약 533억입니다. 예상 시가총액은 약 3,341억입니다.

상장당일 유통물량은 40.94%로 높은 편이며, 상장당일 유통금액은 약 1,368억입니다.

청약일은 7월 13일 14일이며, 환불일은 2일 뒤인 7월 16일 금요일입니다.

환매청구권은 아쉽게도 미부여입니다. 상장일은 아직 미정입니다.

청약증권사는 삼성증권과 NH투자증권이며 최소 청약 단위는 10주이며, 청약증거금 125,000원이 필요합니다.

중복청약은 허용됩니다.

삼성증권의 청약자격 및 청약한도입니다.

청약자격은 기본적으로 청약 전일까지 계좌를 만들어야 청약이 가능합니다.

일반청약자 물량은 약 45만주 25%가 될 확률이 높으며 일반 청약자 최고 청약한도도 22,500주가 될 것입니다.

청약증거금은 공모가 상단 기준으로 약 2억 8,125만원이 필요합니다. 우대고객은 200%까지 청약할 수 있습니다.

하지만 저포함 대부분의 온라인 전용 고객은 50% 청약한도로 청약 증거금은 약 1억 4,063만원이 필요합니다.

청약 조건 : 청약 전일까지 계좌를 개설한 모든 고객

- 일반청약자 물량 453,333주(25%) ~ 544,000주(30%)

- 청약한도 : 일반청약자 최고청약한도는 22,500주 ~ 27,000주 (약 2억 8,125만 ~ 3억 3,750만)

삼성증권 일반청약자 청약한도는 청약자격별 상이

□ 우대청약자격의 청약한도 : 45,000주 ~ 54,000주 (200%)

□ 일반청약자격의 청약한도 : 22,500주 ~ 27,000주 (100%)

□ 온라인전용 청약자격의 청약한도 : 11,250주 ~ 13,500주 (50%)

- 대부분의 고객은 50% : 청약 증거금 1억 4,063만 ~ 1억 6,875만

다음은 NH투자증권의 청약자격 및 청약한도입니다.

청약자격은 기본적으로 청약 전일까지 계좌를 만들어야 청약이 가능합니다.

일반청약자 물량은 8만주 25%가 될 확률이 높으며 일반 청약자 최고 청약한도도 3,200주가 될 것입니다.

청약증거금은 공모가 상단 기준으로 약 4,000만원이 필요합니다.

우대고객은 150%, 200%, 250% 까지 청약할 수 있습니다. 오프라인 청약은 한도가 50%씩 낮습니다.

청약수수료는 삼성증권만 온라인 청약 시 2,000원의 수수료가 발생하며,

NH투자증권은 아직까지는 온라인 청약 시 무료입니다.

삼성증권의 균등 배정 예상입니다.

올해 삼성증권을 통한 공모주들의 청약건수를 감안해서 큐라클의 균등 배정을 예상해봤습니다.

기존 SK바사나 SK IET는 워낙 대어라서 청약자 수가 많았으며, 삼성증권을 통한 중소형 공모주 중에는 씨앤씨인터내셔널이 약 21만명이 청약했습니다. 이를 감안해서 큐라클의 삼성증권의 균등배정을 예상해봤습니다.

최소 20만명 청약 시 1.13주, 최대 30만명 청약 시 0.76주 배정 예상됩니다.

1주 받기도 추첨이 될 확률이 높습니다.

NH투자증권의 균등 배정 예상입니다.

올해 NH투자증권을 통한 공모주들의 청약건수를 감안해서 이번 큐라클의 균등 배정을 예상해봤습니다.

기존 SK바사나 SK IET는 워낙 대어라서 청약자 수가 많았으며, 5월에 청약한 씨앤씨인터내셔널의 청약자수 26만명과 최근 오비고의 청약자수 17만명을 감안해서 큐라클의 청약자수를 예상해봤습니다.

이번 큐라클 청약 시에도 최소 15만명 청약 시 0.27주, 최대 25만명 청약 시 0.16주 배정 예상됩니다.

균등으로는 대부분 0주를 받고 일부만 추첨으로 1주 씩은 배정받을 것으로 예상됩니다.

큐라클의 최근 대략적인 장외 시세입니다.

최근 시세는 매수가는 38,000원에서 40,000만원 사이이며, 매도가는 40,000원에서 41,000원 사이입니다.

공모가보다는 높게 형성되어 있습니다.

장외시세는 상장일날 주가 추이와 안 맞는 경우가 많으니 참고만 하십시오.

큐라클의 공모 현황입니다.

총 공모주식수는 약 213만주로 신주모집 200만주, 구주매출로 약 13만주입니다.

이번 공모금액은 약 533억입니다. 우리사주조합 물량은 없습니다. 그 이유는 신약개발업체로써 연구 인력 이탈 방지를 위해 주식매수선택권을 여러 차례 부여했기 때문입니다.

상장 후 최대주주지분은 구주매출을 했기 때문에 기존 17.16%에서 13.53%로 줄어드나,

공동목적보유확약을 통해 의결권 33.16% 보유해서 경영권 변동 위험은 없습니다.

공동목적보유확약을 해서 최대주주가 3년 동안 의결권을 행사가 가능합니다.

큐라클이 모하는 회사인지?? 간단히 알아보겠습니다.

큐라클은 모세 혈관 기능장애에 기인하는 난치성 혈관질환 치료제를 집중해서 연구/개발하고 있습니다.

주요 신약으로 약 9개 정도를 개발 중에 있습니다.

큐라클이 집중 공략하는 3개의 치료제가 있습니다.

가장 중요한 당뇨황반부종 치료제는 FDA 1상 진행 중이며, 어느 정도 개발 성과가 보이면 글로벌 제약사와의 기술 이전으로 빠른 수익이 가능할 것으로 보입니다. 현재 전세계 약 3조 시장입니다. 이 약은 세계 최초 경구용 치료제라고 합니다.

그 다음으로 당뇨병성 신증 치료제가 현재 2상 진행 중으로 빠릅니다. 이건 약 1조 시장을 차지하고 있습니다.

마지막이 습성 황반변성 치료제가 2상 진행 중입니다. 이 약은 전세계 약 8조 시장을 형성하고 있습니다.

이들 3개 치료제 모두 기존 치료제의 한계를 극복한 약이라고 하며 임상 성공 시 막대한 매출을 기대한다고 합니다.

기존의 혈관치료제들은 단일 인자 타깃으로 치료의 한계가 있다고 하는데, 큐라클의 혈관치료제는 다중 인자들을 복합적으로 치료해서 근본적인 치료가 가능하다고 합니다. 하지만 어차피 임상이 성공해야 이런 말들이 참이 되는 거고, 임상 실패한다면 다 거짓이 되는 겁니다.

바이오 회사의 평가는 코에 걸면 코걸이, 귀에 걸면 귀걸이기 때문에 기존의 신약 업체들인 신라젠, 티슈진, 헬릭스미스가 될 것인지?? 아니면 셀트리온, 한미약품 등으로 될지는 나중에 되어봐야 알 거 같습니다.

하지만 공모주로서는 매력적인 종목임에는 분명합니다.

큐라클은 자체적인 혈관내피기능장애 차단 후보물질 신약 개발 플랫폼을 가지고 있다고 합니다.

아무리 좋은 기술이라도 결국에는 결과를 보여줘야 합니다. 엄청 뛰어난 플랫폼이라고는 하는데, 결국 지금 개발 중인 3종의 치료제가 제대로 된 임상 결과가 나온다면 이 플랫폼 기술 자체도 검증되는 것입니다.

지금은 이런 걸 큐라클이 보유하고 있다고만 아시면 될 것 같습니다.

아직은 신약개발업체로서 매출은 발생하고 있지 않습니다.

기존의 코스닥에 상장한 대부분의 바이오 회사들이 이런 경우가 많기 때문에 큐라클도 참고만 하시면 됩니다.

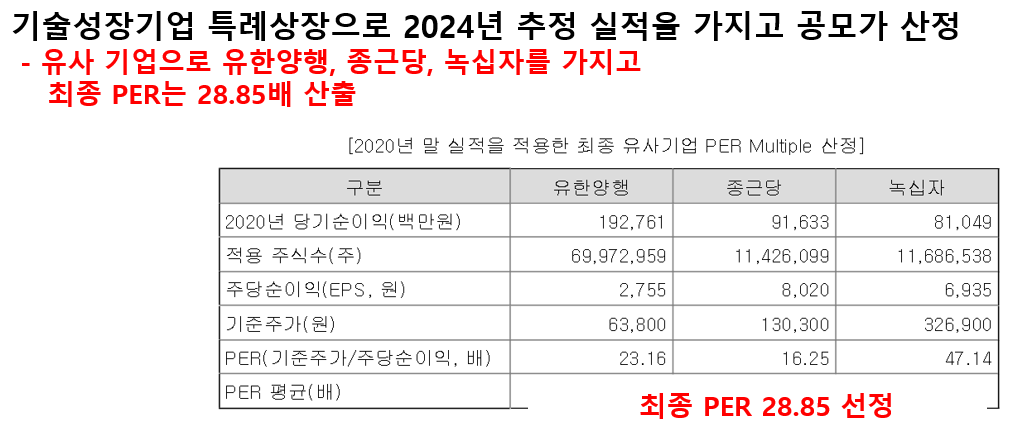

다음은 공모가 산정입니다.

기술성장기업 특례상장으로 2024년 추정 실적을 가지고 공모가를 산정했습니다.

최종 비교 기업 3군데 선정되었으며 , 유사 기업으로 유한양행, 종근당, 녹십자를 가지고

평균 최종 PER는 28.85 배를 산출했습니다.

Per를 산정이야 주관사 마음이라지만 조금이라도 더 높게 하려고 Per가 높은 녹십자를 넣은 게 아쉽습니다.

기술기업특례상장으로 2024년 추정 당기순이익을 약 362억이라고 산출했습니다.

개인적으로 여러 바이오 기업들을 그 동안 봐온 경험으로는 항상 계획보다는 더 보수적으로 평가해야 합니다.

임상이든 결과든 중간에 무언가 문제가 생겨서 몇 년 지체되는 경우가 다반사입니다.

그냥 이런 거는 참고만 하십시오.

어쨌든 2024년 추정 당기순이익 약 362억을 가지고 연할인율 25% 적용 후 앞서 구한 PER 28.85 배 적용하여 주당 평가가액 33,963원을 산출했습니다. 연할인율은 2019년 이후 기술성장기업 연할인율 평균은 21.8%인데, 이것보다는 조금 더 할인은 했습니다.

어쨌든 앞서 구한 주당 평가가액에 할인율을 상단기준 26.39%를 적용해서 20,000원에서 25,000원의 밴드를 산출했습니다. 2019년 이후 코스닥 기술성장기업의 상단 할인율 평균은 22.97% 보다는 그나마 약간 더 할인율을 적용했습니다.

공모가 상단 기준 시가총액은 약 3,341억입니다.

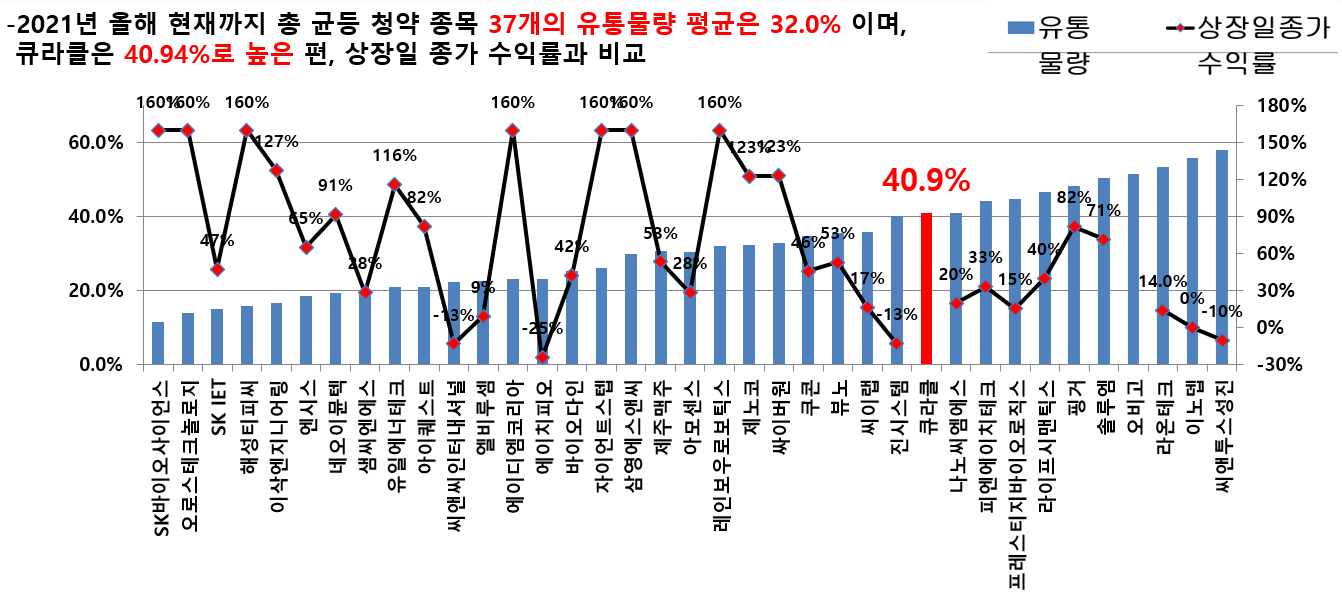

다음은 상장 후 유통물량입니다.

상장 예정 전체 주식 약 1,337만주 중에 약 547만주인 40.94% 가 상장당일 유통 가능물량이며

희망공모가 상단기준 금액으로는 약 1,368억입니다.

금액으로는 적은 편이 아닙니다. 아무래도 기존주주 물량이 24.98%나 되는게 유통물량이 늘어난 원인입니다.

올해 상장한 모든 균등 청약 종목 37개의 유통물량 평균은 32.0% 이며, 큐라클은 40.94%로 높은 수준입니다.

보통 유통물량이 많으면 상장일 종가 수익률이 낮은 편인데, 핑거와 솔루엠은 유통물량이 많아도 수익률이 괜찮았습니다. 그리고 최근에 라온테크와 이노뎁도 유통물량이 50%가 넘지만 마이너스는 나지 않았었습니다.

100% 맞지는 않으니 이 부분은 청약에 참고만 하십시오.

또한 의무보유확약이 꽤 나올 것으로 예상하는데, 의무보유확약을 반영하면 유통물량은 30%대로 낮아질 것입니다.

이번 공모 자금의 사용 목적은 연구개발에 약 284억, 시설자금에 약 111억을 사용 예정이라고 합니다.

내용은 나쁘지 않아 보입니다.

큐라클의 청약 결론입니다.

긍정적인 면으로는 기술성 평가 AA를 역대 4번째로 받을 정로도 기술력도 있어보입니다.

그리고 공모주의 업종 테마가 신약 개발회사로 아주 매력적입니다.

다양한 파이프라인을 진행 중이며, 빠른 건 임상 2상에 2개, 임상 1상에 한 개 진행할 정도로 진행 상황도 아주 좋아 보입니다.

높은 기대를 반영한 것인지 장외시세도 4만원정도로 형성되어 있습니다.

부정적인 면은 공모가가 비쌉니다. 아무래도 기술성장기업 특례 상장 관련 2024년 실적을 높게 예상한 측면이 큽니다.

유통물량도 40.94%로 높은 편입니다. 의무보유확약을 차후에 반영하면 이것은 30%때로 낮아질 것입니다.

청약에 대해서는 저는 균등은 기본적으로 하고 비례 청약에 대해서도 긍정적으로 생각하고 있습니다.

수요예측 결과가 7월 12일 월요일 나오면 큐라클 하편 내용에서 다시 뵙겠습니다.

이 내용은 절대 종목 추천이 아니며, 투자는 본인 책임입니다.

모두 성투하세요^^

'공모주, IPO, 실권주 > 기업 분석' 카테고리의 다른 글

| 한화플러스제2호스팩-공모주 기업분석-한화스팩2호-스팩주 청약 시 중요 사항 공유 / 청약일 7월 26일27일-한화투자증권 스팩 성공률 등 (0) | 2021.07.18 |

|---|---|

| 에브리봇-공모주 분석-상편, soso한 수익 예상, 물걸레 로봇청소기 국내 1위 판매, 코넥스 이전 상장 (4) | 2021.07.06 |

| 카카오페이-공모주 100%균등배정-비례배정없음, 청약일 8월4일5일, 공모가 63,000~96,000원 (0) | 2021.07.03 |

| 오비고-공모주 기업 분석, 7월 첫번째 공모주-커넥티드카(스마트카) 플랫폼-OBIGO (2) | 2021.06.26 |

| 에스디바이오센서-공모주 청약 추가 분석(청약할 만한가??)인도발 델타변이 확산으로 씨젠 등 진단키트주 급등 (2) | 2021.06.25 |