오늘은 6월 15일 16일에 청약을 진행하는 아모센스의 공모주 기업 분석입니다.

관련 업종은 전자부품 제조업으로 희망공모가는 12,400원에서 15,200원 사이입니다.

희망공모가 상단기준으로 공모금액은 422.5억으로 적은 금액은 아닙니다.

청약일은 6월 15일 16일입니다. 실권주인 대한해운이 청약이 6월 14일 15일이니 이 부분도 참고하세요.

유통가능물량은 32.53%로 금액으로는 약 553억, 시가총액은 1,701억입니다. 15,200원 기준입니다.

주관증권사는 신한금융투자이며, 환매청구권은 미부여 입니다.

1. 관련 업종 : 전자부품 제조업체

2. 희망공모가 : 12,400 ~ 15,200원, 12,400원으로 공모가 확정됨

3. 공모액 : 422.5억 (공모가 상단 기준)

4. 청약일 : 06/15화 ~ 06/16수 16:00

5. 환불일 : 06/18금

6. 상장일 : 06/25금

7. 유통가능물량 : 현재 기준 32.53% (금액으로는 약 553억, 시총 1,701억)

8. 주관증권사 : 신한금융투자

9. 환매청구권 : X (미부여)

10. 수요예측 기관경쟁률 117:1, 의무보유확약신청 2.57%

수요예측 결과만 봐도 굉장히 위험해보입니다.

총 278만주를 공모해서 422.5억을 모집하고, 희망 공모가 상단 기준 시가총액은 약 1701억입니다.

아모센스의 일반청약자 물량은 69.5만주이고, 균등물량은 이것의 50%인 347,483주입니다.

우리사주조합이 5% 있어서 우리사주조합 미달 시 일반청약자 물량 증가될 수 있는 점 참고하십시오.

잦은 증권신고서 정정 제출 요구로 아모센스에 대한 신뢰도가 떨어졌습니다.

믿음이 별로 안 갑니다. 벌써 몇 번을 정정한 건지 증권신고서 보면서도 헷갈립니다.

구주매출이력이 있습니다.

이번 아모센스 상장공모에 구주매출 55만 5천주는 최대주주인 김병규씨의 구주매출이며, 금액으로는 약 84.5억 수준입니다. 회사가 창창하면 굳이 구주매출을 안해도 나중에 더 크게 수익이 가능한데, 미래가 정말 좋은 건지 잘 모르겠습니다. 이 분이 2019년도에도 아모센스 계열 회사인 아모그린텍에서도 구주매출 이력이 있습니다.

그림을 보시면 이게 아모그룹의 지배구조라고 합니다.

2019년에 김병규씨는 아모그린텍 상장 시에도 구무매출 20%를 해서 약 80억을 챙겼습니다.

이번에도 공모가 상단기준 구주매출로 약 80.5억을 챙길 수 있습니다.

그나마 아모그린텍은 상장 첫날 종가가 마이너스가 아닌 공모가보다는 300원 높았습니다.

다음은 간단한 재무재표입니다.

데이터를 보시면 당기순이익 부분에서 2017년 약 68억원의 당기순이익을 달성 후 지속적으로 실적이 감소하고 있습니다. 2019년부터 적자 전환하여 2020년에는 무려 167억원 손실입니다. 2021년 1분기도 20억원 손실이 발생하였습니다.

그렇다고 매출액이 느는 것도 아닙니다. 매출액도 2019년 최고인 약 620억을 달성 이후 2020년에 큰 폭으로 감소했으며, 2021년 1분기 실적을 보니 2021년도는 2020년보다도 더 안 좋을 것으로 예상됩니다.

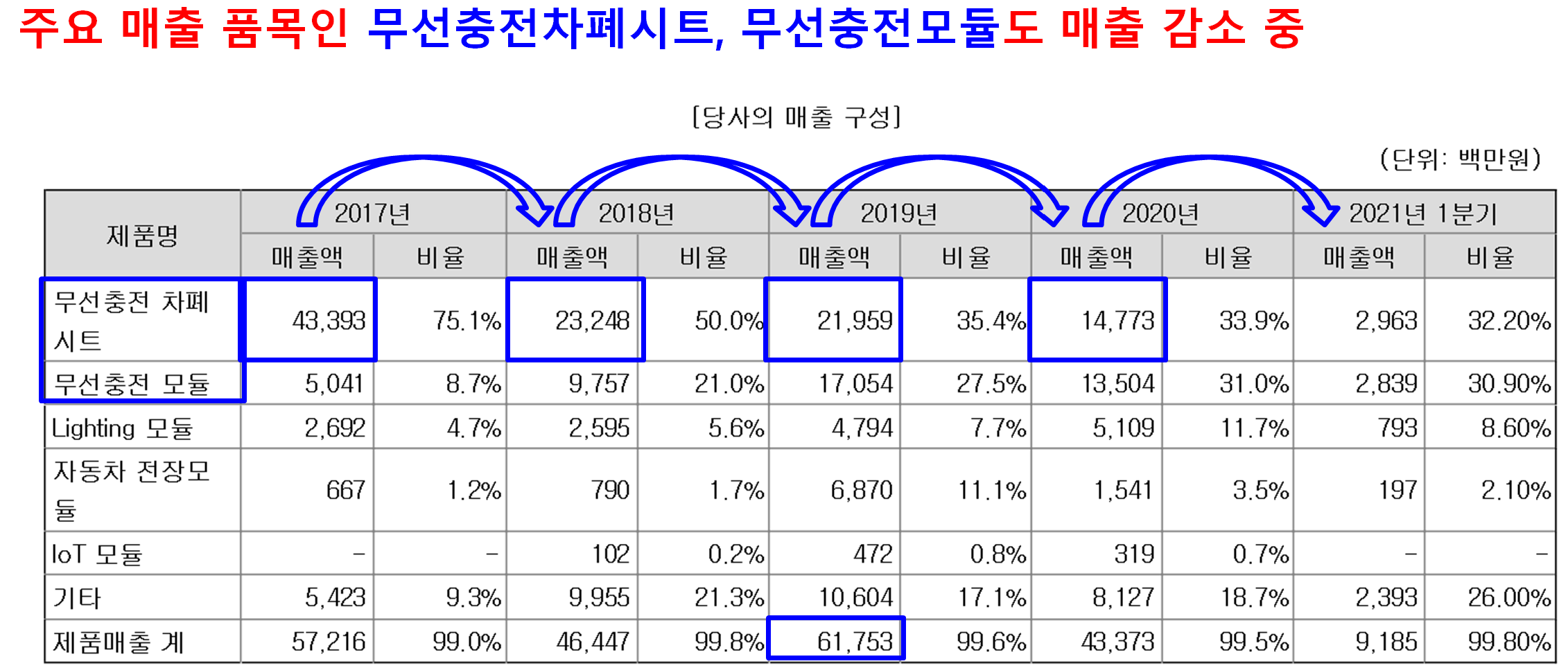

주요 매출의 70% 이상을 무선충전차폐시트와 무선충전모듈에서 발생하나, 이 둘 품목도 매출 감소 중입니다.

여기 잘 보시면 대부분을 차지하던 무선충전차폐시트는 매출액 규모가 아주 빠르게 감소 중입니다.

2021년 1분기 실적을 보니 이 주요 품목들 2021년 매출은 더 줄 것으로 보입니다.

이 부분 기억하세요 바로 이어서

바로 앞에서 무선충전차폐시트와 무선충전모듈의 매출이 감소 중이였습니다.

그런데 기술특례상장을 통한 미래 예상 매출 계산 시에는 2021년까지는 감소하다가 2022년, 2023년에도 엄청나게 증가합니다. 이게 상식적으로 말이 된다고 생각하십니까??

잘 보시면 무선충전차폐시트는 2022년에 310억, 2023년에 423억 막 100억씩 늘어납니다. 더 심한건 무선충전모듈인데, 2022년 거의 400억이고, 2023년에는 616억이랍니다. 2019년이 최고 매출인 620억인데, 무선충전모듈 하나만으로 2019년 전체 매출을 달성한다고 하네요. 정말 대단한 회사입니다. 이대로만 되면 대출까지 끌어다가 청약해야겠는데요??

표를 보시면 차입금 의존도가 계속 증가해서 2020년에는 55.8%나 차지합니다.

차입금도 계속 증가해서 2020년에는 차입금 다 합치니 약 330억이나 나옵니다. 2020년 매출액이 약 436억인데,

대단한 회사입니다. 아니 차입금이 증가하면 이번에 상장 시에 구주매출을 하지 말고 신주로 공모한 걸로 차입금이나 더 갚아야지요!!

글로벌 경기가 좋아지면 미국 FED연방준비제도이사회에서 금리 올리기 시작하는 순간 저 차입금에 대한 이자 금액도 엄청나게 증가할 것입니다.

물론 이번 공모자금에 일부는 차입금 상환에 사용할 예정입니다. 그러면 일부는 차입금 비중이 줄어들 것입니다.

표를 보시면 부채비율도 지속 증가 중입니다. 2021년 1분기 기준으로 400%가 넘었습니다.

다음은 공모가 산정입니다.

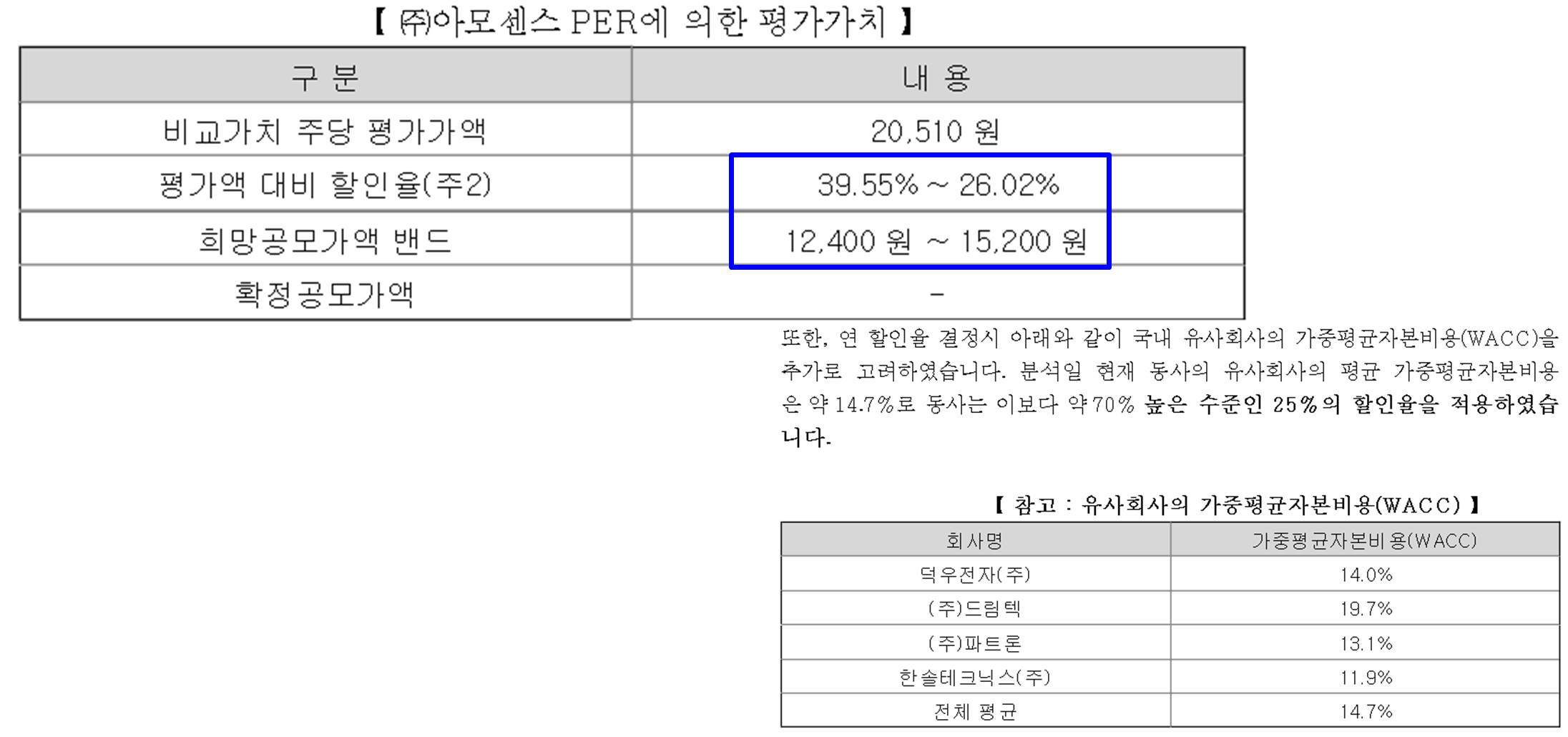

최종 비교 기업 4군데 선정되었으며 , 유사기업으로 덕우전자, 드림텍, 파트론, 한솔테크닉스를 가지고 최종 PER는 18.26배를 산출했습니다.

기술특례상장을 통해 2023년 추정 당기순이익에 앞서 구한 Per 18.26배를 적용해서 주당 평가가액 20,510원을 구했습니다. 애초에 2023년 추정 실적이 뻥튀기 된 거니 이 주당 평가가액 자체가 엄청나게 높게 나온 것입니다.

여기에 할인율을 적용해서 12,400원에서 15,200원의 밴드를 산출했습니다.

할인율도 26.02% 밖에 적용안 해놓고 증권신고서에는 유사회사 평균보다 높게 적용했다고 적었네요. 조삼모사도 아니고 애초에 2023년 실적 높게 추정한 걸로 구한 주제에 할인율도 상단 기준 40에서 50% 적용한 것도 아니면서 생색을 내고 있네요. 그래서 제 결론은 공모가가 너무 높습니다.

다음은 상장 후 유통물량입니다.

상장 예정 전체 주식 중에 32.53% 인 약 364만주가 상장당일 유통 가능물량입니다. 공모가 상단 기준 금액으로는 약 553억으로 시가총액 1,701억에 비해서도 적은 편은 아닙니다.

그나마 기존 주주들의 매각제한 기간을 1년으로 설정했습니다.

요즘 공모주 시장 분위기가 별로 안 좋습니다.

에이치피오부터 시작해서 씨앤씨인터내셔널, 진시스템, 엘비루셈까지 조금 이익보면 다행이라고 할 정도입니다.

5월의 가장 큰 기대주인 샘씨엔에스도 마이너스에 안 판게 다행일 정도입니다.

이런 얼어붙은 공모주 시장 분위기에서 아모센스가 관연 샘씨엔에스나 엘비루셈보다 회사 실적이 좋나요?? 회사 비전이 좋아보이나요?? 회사 재무상태가 좋나요??

장외시세가 믿을 게 못 되지만 공모가 보다 많이 낮게 형성되는 경우도 쉽게 보기 어려운데, 최근에 아모센스는 매수세는 7,500원 ~ 10,000 원 정도에 형성되어 있습니다. 애초에 거래량이 적습니다.

이 부분은 그냥 참고만 하십시오.

아모센스 청약 결론입니다.

공모주인 개인적인 생각은 아무리 회사가 부정적인 면이 많아도 공모가만 싸다면 청약을 진행할 것입니다.

이 내용은 절대 종목 추천이 아니며, 투자는 본인 책임입니다.

모두 성투하세요^^

'공모주, IPO, 실권주 > 기업 분석' 카테고리의 다른 글

| 에스디바이오센서-공모주 청약 추가 분석(청약할 만한가??)인도발 델타변이 확산으로 씨젠 등 진단키트주 급등 (2) | 2021.06.25 |

|---|---|

| 맥스트 Maxst, 공모주 기업분석-상편, 메타버스 관련주(AR 증강현실) (3) | 2021.06.17 |

| 공모주 분석-에스디바이오센서-中편, 공모가 변경(상단 52,000원) 및 청약일 7월 8일 ~ 9일 (6) | 2021.06.12 |

| 삼성머스트스팩5호 (06/06 분석) - 공모주 청약 분석 및 올해 상장한 스팩주 11개와 비교 (0) | 2021.06.07 |

| 라온테크 공모주 상편(05/21 분석) - 공모주 청약 기업 분석 (0) | 2021.05.26 |